은행에서 대출을 받을 때 보면 “금리 4%”, “변동금리”, “고정금리” 같은 표현이 나온다.

하지만 이 금리가 어떻게 만들어지는지 정확히 이해하는 사람은 많지 않다.

대출 금리는 단순히 은행이 마음대로 정하는 숫자가 아니라

여러 기준이 합쳐져 만들어지는 구조다.

이번 글에서는 대출 금리 구조를 쉽게 풀어서 설명해보겠다.

대출 금리 구조란 무엇인가?

대출 금리 구조란 우리가 은행에서 빌리는 돈의 이자가 어떻게 구성되는지를 의미한다.

쉽게 말하면

“기본 금리에 여러 조건이 더해져 최종 이자가 결정되는 방식”이다.

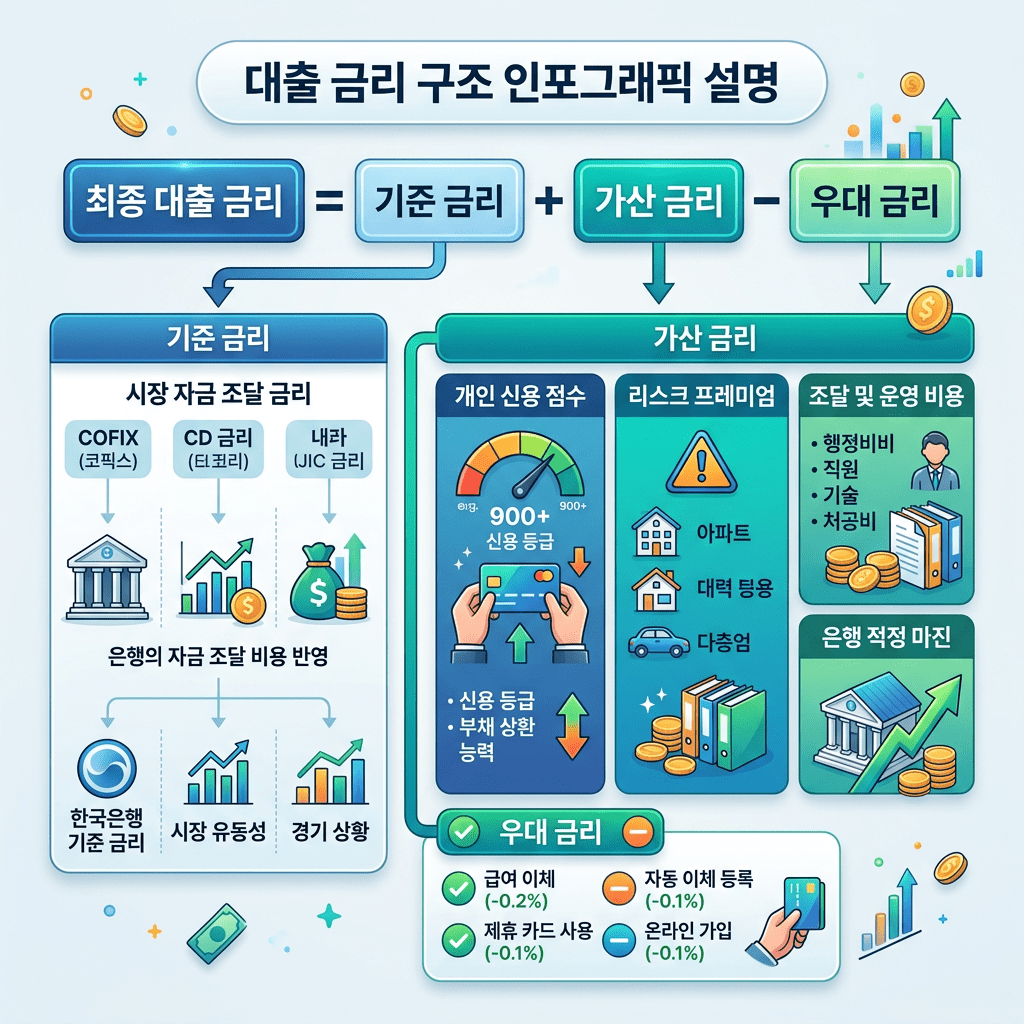

대출 금리는 보통 다음과 같이 구성된다.

- 기준금리

- 가산금리

- 우대금리

이 3가지가 합쳐져 최종 금리가 결정된다.

1. 기준금리 (Base Rate)

기준금리는 전체 금리 구조의 출발점이다.

이 기준금리는 보통 중앙은행이 결정하며

시중 금리의 방향을 결정하는 역할을 한다.

예를 들어 기준금리가 올라가면

은행 대출 금리도 함께 상승하는 경향이 있다.

반대로 기준금리가 내려가면

대출 금리도 낮아지는 구조다.

즉, 기준금리는 금리의 “기본 바닥 가격”이라고 보면 된다.

2. 가산금리 (Spread)

가산금리는 은행이 추가로 붙이는 금리다.

은행 입장에서는 단순히 돈을 빌려주는 것이 아니라

위험을 감수하기 때문에 그에 대한 비용을 추가로 반영한다.

가산금리는 다음 요소에 따라 달라진다.

- 개인 신용 점수

- 소득 수준

- 대출 상품 종류

- 담보 여부

즉, 위험이 높다고 판단될수록 가산금리는 올라간다.

3. 우대금리 (Discount Rate)

우대금리는 금리를 낮춰주는 요소다.

은행과의 거래 실적이나 조건 충족 여부에 따라

최종 금리를 할인해주는 개념이다.

예를 들어 다음과 같은 경우 우대금리를 받을 수 있다.

- 급여 이체

- 카드 사용 실적

- 자동이체 등록

- 특정 상품 가입

우대금리는 결국 최종 이자를 낮춰주는 역할을 한다.

최종 금리 구조 정리

대출 금리는 이렇게 계산된다.

기준금리 + 가산금리 – 우대금리 = 최종 대출 금리

즉, 단순한 숫자가 아니라

여러 요소가 합쳐진 결과다.

변동금리와 고정금리 차이

대출 금리는 구조 외에도 방식에 따라 나뉜다.

변동금리

기준금리에 따라 금리가 변하는 방식이다.

금리가 내려가면 이자도 줄어들지만, 올라가면 부담이 커진다.

고정금리

대출 기간 동안 금리가 일정하게 유지되는 방식이다.

시장 금리 변화와 상관없이 안정적인 특징이 있다.

실제 예시로 이해하기

예를 들어 기준금리가 3%라고 가정해보자.

여기에 은행이 2%의 가산금리를 붙이고

우대금리 0.5%를 적용하면

최종 금리는 4.5%가 된다.

즉, 우리가 보는 대출 금리는

이렇게 여러 요소가 합쳐진 결과다.

대출 금리가 중요한 이유

대출 금리는 단순한 이자 수준이 아니라

경제 전체 흐름에도 영향을 준다.

금리가 오르면 대출 부담이 커져 소비와 투자가 줄고

금리가 낮아지면 자금이 풀리면서 경제 활동이 활발해진다.

그래서 대출 금리는 개인뿐 아니라

부동산, 주식 시장에도 큰 영향을 준다.

한줄 정리

대출 금리는 기준금리, 가산금리, 우대금리가 합쳐져 결정되는 구조이며, 경제 상황과 개인 조건에 따라 달라진다.

댓글 남기기